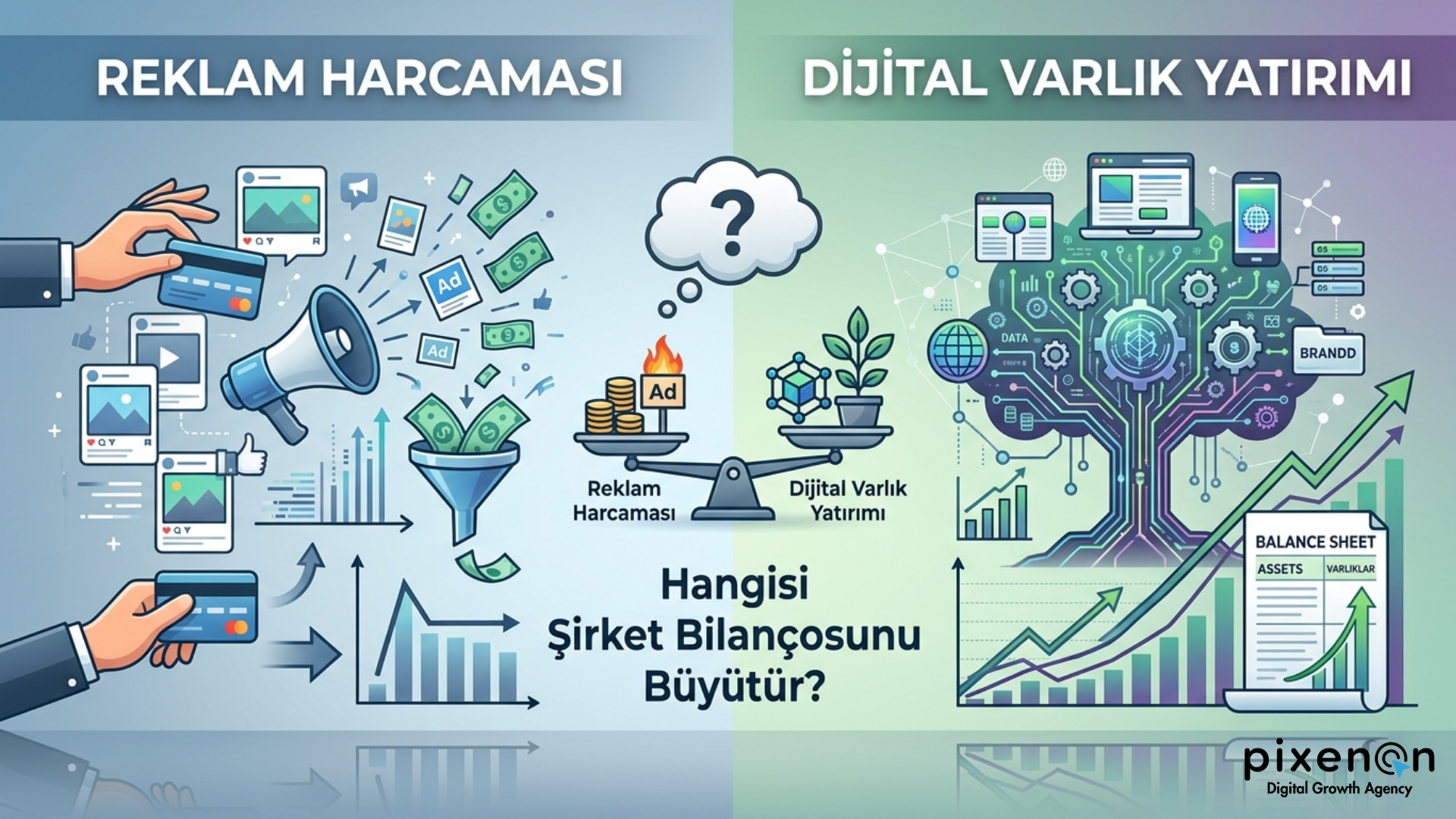

Reklam Harcaması vs. Dijital Varlık Yatırımı: Hangisi Şirket Bilançosunu Büyütür?

Pixenon Dijital Görünürlük ve Büyüme Ajansı

Bu manifesto, Türkiye’deki patronların en hassas noktası olan bütçe yönetimine dokunuyor. Reklamın “kira”, dijital varlık üretmenin ise “ev sahibi olmak” olduğunu finansal dille anlatan en güçlü başlıktır. Bir kez okuyun, bilançonuz sonsuza dek değişsin.

Patronların En Büyük Yanılgısı

Türkiye’de yıllardır aynı tabloyu görüyorum. Bir patronla görüşmeye gidiyorum, gözlerinin içine bakarak diyorum ki: “Dijital varlıklarınızı inşa edelim, web sitenizi büyütelim, e-posta listenizi oluşturalım, içerik arşivinizi kurallım.”

Patron bana bakıyor, kaşlarını çatıyor: “Kenan Bey, şu an bütçem çok kısıtlı. Reklama veriyorum, direkt satış geliyor. Şimdilik idare ediyoruz.”

Ve ben o an biliyorum ki bu patron, bir yıl sonra ya bana geri dönecek “Keşke yaptırsaydım” diyecek, ya da piyasadan silinecek.

Reklam harcaması ile dijital varlık yatırımı arasındaki farkı anlamayan her işletme, uzun vadede kaybetmeye mahkumdur.

Söyleyeceklerimi çok net söylüyorum: Reklam kiralamaktır, dijital varlık satın almaktır. Reklam giderdir, dijital varlık yatırımdır. Reklam bir ayda biter, dijital varlık yıllarca size getiri sağlar.

Reklam Harcaması Neden “Kira”ya Benzer?

Bir düşünün. Dükkanınız için kira ödüyorsunuz. Her ay düzenli bir çıkış. O ay kirayı ödemezseniz, dükkanı boşaltmak zorunda kalırsınız. Kirayı ödediğiniz sürece oradasınız, ama ödediğiniz paranın size geri dönen bir varlığı olmuyor. Kira bitince, o para bitiyor.

Reklam harcaması tam olarak budur.

Reklam harcamasının finansal tanımı: Şirketin kısa vadeli satışlarını artırmak için yapılan, doğrudan gider yazılan, karşılığında herhangi bir maddi duran varlık veya maddi olmayan duran varlık oluşturmayan harcamadır.

Türkiye’de ortalama bir e-ticaret veya hizmet işletmesi, cirosunun %15-30’unu reklama harcar. Bu oran, KOBİ’lerde bazen %40’ı bulur.

Reklam Harcamasının Bilançoya Etkisi

| Kalem | Etki |

|---|---|

| Gelir Tablosu | Pazarlama gideri olarak düşer, brüt karı azaltır |

| Bilanço (Aktif) | Hiçbir varlık kalemi artmaz |

| Bilanço (Pasif) | Nakit azalır, borçlanma varsa borç artar |

| Özkaynak | Dönem net karı üzerinden dolaylı etki |

Örnek bir hesaplama:

Aylık 100.000 TL reklam harcayan bir işletme düşünelim.

-

1. Ay: 100.000 TL gider → 300.000 TL satış (reklamdan dönen)

-

2. Ay: Reklamı kesiyor → Satış 50.000 TL’ye düşüyor

-

3. Ay: Tekrar reklama başlıyor → Tekrar 100.000 TL gider

Bu işletme 3 ay sonunda ne kazandı? Sadece o anki satışları. Kalıcı bir müşteri tabanı mı? Hayır. Marka bilinirliği mi? Sadece reklam verdiği sürece. Veri mi? Hayır, reklam platformlarının elinde.

Reklam kiralamasıdır. Parasını ödediğiniz sürece evdesiniz, ödemeyi bıraktığınız anda sokaktasınız.

Türkiye’de Reklam Harcamalarının Acı Gerçeği

2023-2024 verilerine göre:

-

Meta (Facebook/Instagram) reklam maliyetleri yıllık %45 arttı.

-

Google Ads tıklama başı maliyet (TBM) son 2 yılda 2.5 katına çıktı.

-

Reklam harcaması yapan işletmelerin %68’i, harcamayı kestiğinde satışlarının en az %70 düştüğünü bildiriyor.

Pixenon olarak danışmanlık yaptığımız bir tekstil firmasının gerçek verisi:

-

Aylık 250.000 TL Instagram reklamı harcıyordu.

-

Reklam kesildiğinde, organik satışlar sadece 40.000 TL’ye düşüyordu.

-

3 yılda reklama harcadığı toplam tutar: 9.000.000 TL

-

Bu paranın karşılığında sahip olduğu varlık: Sıfır.

Patron bana “Kenan Bey, reklamsız satış olmuyor” dediğinde, “Evet çünkü siz hiçbir zaman reklam dışında bir şeye yatırım yapmadınız” dedim.

Dijital Varlık Yatırımı – Neden “Ev Sahibi Olmak” Gibidir?

Şimdi aynı parayı dijital varlıklara yatırdığınızı düşünün. Web sitesi kurulumu, SEO altyapısı, içerik üretimi, e-posta otomasyonu, CRM entegrasyonu…

Başlangıçta maliyetli gelir. Ama bu maliyet bir kereye mahsustur. Ve en önemlisi, yaptığınız bu harcama bilançonuzda aktifleşir.

Dijital varlık yatırımının finansal tanımı: Uzun vadede ekonomik fayda sağlaması beklenen, maddi olmayan duran varlık (MADDV) niteliği taşıyan, aktifleştirilebilen ve amortisman yoluyla itfa edilen harcamalardır.

Dijital Varlıkların Bilançoya Etkisi

| Kalem | Etki |

|---|---|

| Gelir Tablosu | Yatırım tutarı gider değil, aktifleştirilir |

| Bilanço (Aktif) | Maddi olmayan duran varlık kalemi artar |

| Bilanço (Pasif) | Nakit azalır, ancak varlık karşılığı oluşur |

| Özkaynak | Dolaylı olumlu etki (varlık artışı) |

Örnek bir hesaplama:

Bir işletme, 200.000 TL ile profesyonel bir web sitesi + SEO altyapısı + içerik stratejisi kursun. (Pixenon standartlarında)

-

1-3. Ay: Yatırım yapılıyor. Gider gibi görünüyor ama aktifte “Dijital Varlıklar” kalemi açılıyor.

-

4-12. Ay: Organik trafik gelmeye başlıyor. Reklam harcaması kademeli azaltılıyor.

-

2. Yıl: Web sitesi aylık 50.000 ziyaretçi alıyor. Reklam harcaması başlangıcın %20’sine düşüyor.

-

3. Yıl: Web sitesi aktif varlık olarak bilançoda duruyor (amortisman düşülmüş değeriyle). E-posta listesinde 50.000 kişi var. CRM’de 10.000 müşteri kaydı.

Bu işletme, reklamı tamamen kesse bile aylık 150.000 TL organik satış yapabiliyor. Çünkü dijital varlıkları onun için çalışıyor.

Amortisman ve Vergi Avantajı

Burada kritik bir nokta var. Dijital varlık yatırımları, Türk Vergi Sistemi’nde “Maddi Olmayan Duran Varlık” olarak değerlendirilebilir ve amortismana tabi tutulur. Yani yatırımı tek seferde gider yazmak zorunda değilsiniz.

Örneğin:

-

Web sitesi yazılımı (300.000 TL) → 3 yılda amortisman

-

Domain alımı (5.000 TL) → 1 yılda amortisman

-

SEO çalışmaları (aktifleştirilebilir kısmı) → 5 yılda amortisman

Bu, nakit akışınızı korurken aynı zamanda vergi matrahınızı düşürmenizi sağlar. Reklam harcamasında böyle bir esneklik yoktur. Reklam, dönem gideridir, nokta.

Pixenon olarak şunu söylüyoruz : Doğru yapılandırılmış bir dijital varlık yatırımı, reklam harcamasından hem bilanço büyütme hem de vergi planlaması açısından çok daha avantajlıdır.

Finansal Tablolarla Karşılaştırma – 3 Yıllık Senaryo

Şimdi somut rakamlarla konuşalım. Aynı sektörde, aynı büyüklükte iki rakip işletme düşünelim.

A Markası: Ayda 100.000 TL reklam harcıyor. Hiçbir dijital varlık yatırımı yapmıyor. (Sadece Instagram hesabı var, basit bir kartvizit sitesi var ama trafik çekmiyor.)

B Markası: Ayda 70.000 TL reklam harcıyor (dijital varlıklar devreye girince kademeli azaltıyor). 300.000 TL peşin dijital varlık yatırımı yapıyor (site, SEO, içerik, altyapı). Sonrasında aylık 15.000 TL bakım ve içerik üretimi yapıyor.

Karşılaştırmalı Tablo (3 Yıllık)

| Kalem | A Markası | B Markası |

|---|---|---|

| Toplam reklam harcaması | 3.600.000 TL | 1.800.000 TL (2. yıldan sonra azalıyor) |

| Dijital varlık yatırımı | 0 TL | 780.000 TL (300k peşin + 15k x 32 ay) |

| Toplam harcama | 3.600.000 TL | 2.580.000 TL |

| 3. yıl sonunda bilançodaki varlıklar | ||

| Web sitesi (amortismansız) | 10.000 TL | 400.000 TL |

| E-posta listesi (değeri) | 0 TL | 250.000 TL |

| CRM veri tabanı | 0 TL | 150.000 TL |

| SEO değeri (sıralamalar) | 0 TL | 300.000 TL |

| İçerik arşivi (blog, video) | 0 TL | 100.000 TL |

| Toplam aktif varlık | 10.000 TL | 1.200.000 TL |

| 3. yıl aylık organik satış | 40.000 TL | 180.000 TL |

| Reklam bağımlılığı | %85 | %25 |

Gördünüz mü? A Markası 3.6 milyon TL harcamış, elinde hiçbir şey yok. B Markası daha az harcamış, elinde 1.2 milyon TL’lik dijital varlık var. Ve B Markası reklamı tamamen kesse bile işine devam edebilir.

Hangisinin bilançosu daha büyük? Cevap çok net: B Markası.

Bu tabloyu her patrona gösterdiğimde yüz ifadesi değişiyor. Çünkü sayılar yalan söylemez.

Türkiye’de Patronlar Neden Reklama Devam Ediyor? (Psikolojik Tuzaklar)

Eğer durum bu kadar netse, neden hâlâ patronlar reklama yatırım yapıp dijital varlığa yatırım yapmıyor?

Pixenon olarak yüzlerce patronla görüştük, bu sorunun cevabını bulduk.

5 psikolojik tuzak

Tuzak 1: Anlık Memnuniyet Tuzağı

Reklam verirsin, hemen satış gelir. Beynin ödül merkezi harekete geçer. Dijital varlık yatırımında ise 3-6 ay sonuç alırsın. Beyin, anlık ödülü tercih eder.

Çözüm: “Bugünün satışı yarının iflasını getirmesin” diye düşünün. Bir saat sonra acıkanla, bir gün sonra acıkanın stratejisi farklıdır.

Tuzak 2: “Zaten Web Sitemiz Var” Yanılgısı

Patronların çoğunun bir web sitesi var. Ama o site trafik çekmiyor, dönüşüm yapmıyor, veri toplamıyor. Var olmakla işlevsel olmak aynı şey değil.

Çözüm: Web sitenizin bir “dijital çalışan” gibi çalışması gerekir. Ziyaretçi başına kaç TL kazandırdığını hesaplayın. 0.5 TL’nin altındaysa sitede sorun var.

Tuzak 3: “Reklam Bütçesini Kesemeyiz” Korkusu

Patronlar, reklamı keserlerse satışların duracağını bilir. Bu doğru. Ama bunun nedeni, başka hiçbir kanallarının olmamasıdır.

Çözüm: Reklam bütçesini kesmeden ÖNCE dijital varlıkları kurun. Paralel gidin. 6 ay sonra reklamı kademeli azaltın.

Tuzak 4: Dijital Varlık Nedir Bilmemek

Birçok patron, “dijital varlık” dendiğinde sadece domain ve hosting anlıyor. Oysa e-posta listesi, veri tabanı, içerik arşivi, SEO değeri, marka arama hacmi de dijital varlıktır.

Çözüm: Bu makaleyi okuyorsanız, artık biliyorsunuz. Bilgi sorumluluk getirir.

Tuzak 5: “Benim İşim Yerel, Sosyal Medya Yeter” Safsatası

Yerel işletmeler en büyük yanılgıya düşüyor. “Müşterilerim zaten Instagram’dan buluyor” diyorlar. Peki Instagram çökerse? Peki algoritma değişirse?

Çözüm: Yerel bir işletme için bile dijital varlık = Google My Business, kendi web sitesi, yerel SEO, müşteri veri tabanı. Bunlar olmadan “yerel” olmak sadece coğrafi bir durumdur, strateji değil.

Pixenon olarak şunu çok iyi biliyoruz: Patronlar akıllıdır, ama doğru bilgiye erişimleri kısıtlıdır. Pixenon’un görevi, bu bilgiyi anlaşılır finansal dille anlatmak ve harekete geçirmektir.

Bölüm 5: Bilanço Büyütmenin 4 Adımlı Dijital Varlık Stratejisi

Teori yeterli. Şimdi pratik. Bugün başlayabileceğiniz, 12 ayda bilançonuzu büyütecek 4 adımlı stratejiyi paylaşıyorum.

Adım 1: Dijital Varlık Envanteri Çıkarın (0-30 Gün)

Mevcut durumunuzu tespit edin:

-

Web siteniz gerçekten “size ait” mi? (Domain, hosting, yazılım)

-

E-posta listeniz var mı? Kaç kişi? Son 6 ayda kaç e-posta gönderdiniz?

-

Müşteri verilerinizi nerede tutuyorsunuz? (Excel mi, CRM mi?)

-

İçerik arşiviniz var mı? Blog, video, PDF? Bunlar sizin sitenizde mi yoksa YouTube/Instagram’da mı?

Pixenon önerisi: Bu envanteri bir tabloya dökün. Eksiklerinizi işaretleyin. Çoğu markanın %70’i eksik çıkacak.

Adım 2: Temel Dijital Mülkleri Kurun (30-90 Gün)

Minimum varlıklar:

-

Hızlı, mobil uyumlu, SEO’ya uygun web sitesi (WordPress veya benzeri)

-

E-posta pazarlama altyapısı (Mailchimp, HubSpot, Brevo, veya yerel alternatifler)

-

Ziyaretçi verisi toplama mekanizmaları (pop-up, lead magnet)

-

Google Analytics 4 + Search Console kurulumu

Bütçe tahmini: 100.000 – 300.000 TL (tek seferlik) + aylık 10.000 TL (alt yapı ve içerik)

Bu harcamayı 2-3 yılda amorti edeceğinizi unutmayın. Reklam harcaması gibi “eriyen” bir gider değil, değer kazanan bir varlıktır.

Adım 3: Organik Görünürlüğü Aktifleştirin (90-270 Gün)

Bu aşamada içerik ve SEO ağırlıklı çalışılır:

-

Haftada 2 blog yazısı (anahtar kelime araştırmasıyla)

-

Eski içeriklerin güncellenmesi

-

Backlink stratejisi (sektör sitelerinden link alma)

-

Google Discover ve haber sitelerinde görünürlük

Bütçe tahmini: Aylık 15.000 – 30.000 TL (içerik üretici, SEO danışmanı)

Bu aşamada reklam bütçenizi henüz kesmeyin. Paralel götürün. Organik trafik artmaya başladıkça reklama olan bağımlılığınız azalacak.

Adım 4: Reklam Bağımlılığını Sonlandırın (270-365 Gün)

Artık veriler konuşuyor:

-

Organik trafik aylık 20.000 ziyaretçiyi geçti mi?

-

E-posta listeniz 10.000 kişiye ulaştı mı?

-

Aylık organik satışlar, toplam satışın %40’ını oluşturuyor mu?

Evet ise, reklam bütçenizi kademeli (%10-20) azaltın. Azalttıkça satışlarınız düşüyor mu izleyin. Organik kanallar güçlüyse düşüş ya çok az olacak ya da olmayacak.

Hedef: 1 yıl sonunda, reklam harcamanızı başlangıçtaki seviyenin en fazla %50’sine indirmek. 2 yıl sonunda %25’ine.

Pixenon olarak bu yöntemi uyguladığımız müşterilerimizden biri (e-ticaret giyim markası):

-

Başlangıç: Aylık 180.000 TL reklam, aylık satış 600.000 TL

-

-

ay: Dijital varlıklar kuruldu. Reklam 180.000 TL devam, satış 750.000 TL

-

-

-

ay: Reklam 120.000 TL’ye düştü, satış 900.000 TL

-

-

-

ay: Reklam 80.000 TL, satış 1.100.000 TL

-

-

-

ay: Reklam 50.000 TL, satış 1.300.000 TL

-

Markanın bilançosunda 2 yıl sonunda 850.000 TL değerinde dijital varlık oluştu. Reklam harcaması %72 azaldı. Satış 2 katına çıktı.

İşte buna “bilanço büyütmek” denir.

Finansal Manifesto – Pixenon’un Bilanço Çağrısı

Türkiye’de patronlar olarak şirket bilançosuna baktığımızda, duran varlıklar kaleminde binalar, araçlar, makineler görürüz. Ya dijital varlıklar? Ya web sitesinin, yazılımın, veri tabanının, marka değerinin bilançodaki karşılığı?

Pixenon Dijital Görünürlük ve Büyüme Ajansı olarak, bu makaleyi bir Finansal Manifesto olarak yayınlıyoruz.

Dijital Bilanço Manifestosu

Madde 1: Reklam harcaması “kiralık ev” gibidir. İçinde yaşarken güzeldir ama aidiyet yaratmaz, değer biriktirmez, varlık oluşturmaz.

Madde 2: Dijital varlık yatırımı “kendi evin” gibidir. Peşin ödersin, belki kredi çekersin ama sonra ev senindir. Değer kazanır, kiraya verirsin, satarsın, miras bırakırsın.

Madde 3: Bir şirketin gerçek değeri, yalnızca fiziksel varlıklarıyla değil, dijital varlıklarıyla da ölçülür. Web sitesi, e-posta listesi, veri tabanı, içerik arşivi, SEO değeri… Bunlar olmadan bilanço eksiktir.

Madde 4: 2025 ve sonrasında kazanacak markalar, bugün dijital varlıklarına yatırım yapanlardır. Reklama esir olanlar ise platformların insafına kalacaktır.

Madde 5: Her patron, her ay reklam bütçesinin en az %20’sini dijital varlık yatırımına ayırmalıdır. Bu oran 12 ayda %50’ye çıkarılmalıdır.

Madde 6: Bu manifestoyu okuyan her işletme sahibi, önümüzdeki 30 gün içinde dijital varlık envanterini çıkarmak ve bir yol haritası oluşturmakla yükümlüdür.

Bugün Reklama mı Yatırıyorsunuz, Yoksa Dijital Varlığa mı?

Sevgili patronlar, girişimciler, yöneticiler,

Kapanış konuşmamı çok açık yapacağım.

Pixenon Dijital Görünürlük ve Büyüme Ajansı Kurucusu olarak , yıllardır yüzlerce şirketin finansal tablolarını inceledim. Büyüyenler ile küçülenler arasındaki en belirgin fark şuydu: Büyüyen şirketlerin bilançosunda “dijital varlık” kalemi vardı. Küçülenlerin ise sadece “reklam gideri”.

Siz hangisi olmak istiyorsunuz?

Reklam harcaması size bir ömür boyu lazım olacak. Ama bu, kira öder gibi sürekli çıkış yapacağınız anlamına gelmez. Kira ile ev sahibi olmak arasındaki farkı herkes bilir. İşte aynı fark, reklam ile dijital varlık arasında da vardır.

Pixenon Dijital Görünürlük ve Büyüme Ajansı olarak biz, markaların bu farkı görmesini ve harekete geçmesini sağlıyoruz. Sizi de bu yolculuğa davet ediyoruz.

Unutmayın:

-

Reklam harcaması cüzdanınızdan çıkar ve bir daha geri gelmez.

-

Dijital varlık yatırımı da cüzdanınızdan çıkar, ama yıllarca boyun size gelir olarak geri döner.

Hangisi şirket bilançonuzu büyütür? Cevabı biliyorsunuz.

Şimdi harekete geçme zamanı.

Bu manifesto, markanızın finansal dönüşümünün anahtarıdır. İzinsiz kopyalanamaz, kaynak gösterilerek alıntı yapılabilir.

Ek: Hızlı Bilanço Testi (2 Dakikada Kendinizi Değerlendirin)

-

Geçen yıl toplam reklam harcamanız ne kadardı? ______ TL

-

Bu harcama karşılığında elinizde kalan kalıcı dijital varlığınız var mı? (Evet/Hayır)

-

Web sitenizi aktif bir “varlık” olarak değerlendirebilir misiniz? (Evet/Hayır)

-

E-posta listenizdeki kişi sayısı kaç? ______

-

Reklamı bir ay kesseniz satışlarınız yüzde kaç düşer? ______ %

Değerlendirme:

-

-

soruya Hayır → Dijital varlığınız yok.

-

-

-

soru %70 üzeri → Reklama bağımlısınız.

-

-

E-posta listeniz 5.000 altı → Veri varlığınız yetersiz.

Bu testten başarısız çıktıysanız, bir an önce dijital varlık stratejisi oluşturmalısınız. Pixenon olarak yanınızdayız.

Şimdi arayın. Yarın için çok geç olabilir.